【文/观察者网专栏作者闻博】

俗话说“年关难过”,对于银行来说,今年一季度的财报披露日也好似一道鬼门关。

美国硅谷银行(SVB)的闪电倒闭还只是10来天前的“旧闻”,结果刚刚因为美国救市松了一口气的市场,就立即被瑞士第二大银行瑞士信贷集团的暴雷再一次震撼。

暴跌的瑞信股价(图/雅虎财经)

与不久前硅谷银行暴雷不同,瑞信的问题由来已久,出事也并非巧合。多年来,它一直卷入一系列丑闻和管理问题。有时感觉它的年报只不过是一长串新旧诉讼以及对风险控制不力的合订本。

这次由SVB开始的国际金融信用危机,对于瑞信集团来说,是压死骆驼的最后一根稻草、是棺材板上最后的钉子。

让我们简单梳理一下危机从风起青萍之末到如今大厦将倾的时间线。

瑞信危机的滥觞源自于自2021年起该瑞士银行发生的一系列丑闻,导致大量损失、监管审查,最终被其竞争对手瑞银收购:

2021年3月,美国家族对冲资本Archegos资本(Archegos Capital Management)倒闭。该公司拖欠瑞士信贷和其他银行的保证金,导致它们损失数十亿美元。

2021年4月,与英国格林希尔资本(Greensill Capital)有关的供应链融资基金被冻结。Greensill Capital是一家英国金融机构,为供应链金融提供信贷服务。其因被指控欺诈和管理不善而破产,使瑞信及其客户面临数十亿美元的损失。

2021年6月,贩毒洗钱丑闻。瑞信被起诉涉及为一个在欧洲经营可卡因贩运网络的犯罪团伙洗钱,该起诉牵涉到几名瑞士信贷的前任和现任雇员。

2023年1月,一场网络攻击泄露了瑞士信贷数百万客户的个人数据,导致诉讼和声誉受损。

2023年3月15日,瑞信向瑞士国家银行提出借款500亿瑞士法郎,以应对流动性问题。市场闻讯产生恐慌,当天瑞信股票大跌,带动整个国际股市大跌。瑞信危机开始快速爆发。

2023年3月,瑞银提出恶意收购要约,对瑞信股票提出低价,并威胁说如果董事会拒绝该要约,将发起代理权之争。在瑞信未能找到其他解决方案或合作伙伴后,该交易于2023年3月20日宣布。

这系列事件削弱了市场和投资者对瑞信作为全球领先银行的信心和信任,迫使其接受瑞银的报价,也标志着其作为独立机构166年历史的结束。

3月20日在瑞士日内瓦拍摄的瑞士信贷银行(右)和瑞银集团(图/新华社)

瑞士监管机构的决策问题

虽然问题早已有迹可循,但是过去很长时间里,瑞士的监管当局并没有采取多少措施去解决显而易见的问题。

首先,监管机构在事前对瑞信问题的严重程度估计不足。

就在上周,一开始监管机构并不认为瑞信的流动性有大问题,但是过了仅仅一小时,瑞信就狮子大开口,问瑞士国家银行要500亿瑞士法郎补充流动性,而瑞信的大股东沙特表示不会继续掏钱给瑞信填坑,于是才有瑞士国家银行不得不让瑞银出面,再加上上百亿联邦资金来挽救危机。

这些措施只能说是一时阻止市场信心崩塌,并没有激发人们对瑞士银行业的信心,只是再一次强化了银行“大而不能倒”的危险逻辑。瑞信被收购之后,瑞士将会诞生一个金融巨头。下一次,当瑞银遇到麻烦的时候,会发生什么?谁会收购瑞银?一家瑞士州立银行?

这一切都是以纳税人承担风险为代价的。通过瑞士国家银行间接给瑞银的担保,是巨大的国民负担。这种集中风险式的救市显然是走错了方向。

应该问的问题是:在过去15年里,瑞士当局做了什么?“大而不倒”的银行法并没有解决这些问题,只是加速了金融行业的集中。

“大而不倒”毫无疑问造成了一种道德风险:金融机构的管理者以纳税人为代价,承担越来越多的风险。一旦事情进展不顺利,对相关管理人员来说反而是“完美”的,因为最终承担风险的是纳税人,而他们已经收到了数百万计的奖金,然后就拍拍屁股全身而退了。2008年金融危机中几乎就没有当事银行和机构的高管被追究法律责任,15年后的今天,这点丝毫未变。

史无前例的操作:债权人137亿美元血本、跳过股东批准直接并购

相对于目前看来依旧能全身而退的瑞信高管们,投资者和债权人这次站在了承担损失的第一线,甚至不少债权人血本无归。其中的焦点之一,便是瑞信高达170亿美元AT1债券,被宣布直接归零。

AT1是补充一级资产的简称,而瑞信的这部分资产主要是被称为CoCo债券的应急可转债。CoCo取自应急可转的英文Contingent Convertible的前两个字母。

应急可转债和一般可转债的主要区别,在于转换的触发因素。一般的可转换债让债券持有人可以选择以预先确定的价格将其转换为股权,而应急可转债则在银行的资本充足率低于一定水平时自动转换为股权。也就是说,应急可转债对债券持有人来说风险更大,因为如果银行面临财务问题,他们可能会失去他们的本金和利息。另一个区别是,许多应急可转债券没有到期日,而一般可转换债券有固定期限。

公司破产清偿的优先顺序是,债权优先于股权得到赔偿。换句话说,当银行业务安全时,应急可转债券的持有人可以享受更高的收益率;一旦银行的资产状况恶化,那这部分债券便会被直接转化为普通股权,从而和其他股东一起,首当其冲承受损失。

说得更浅显点,可以把这种债券理解为金融机构从市场上买了一份保险,不出事的时候,机构支付给投资者高回报收益作为保费;出了事,那机构的损失就要通过投资者的损失来弥补了。

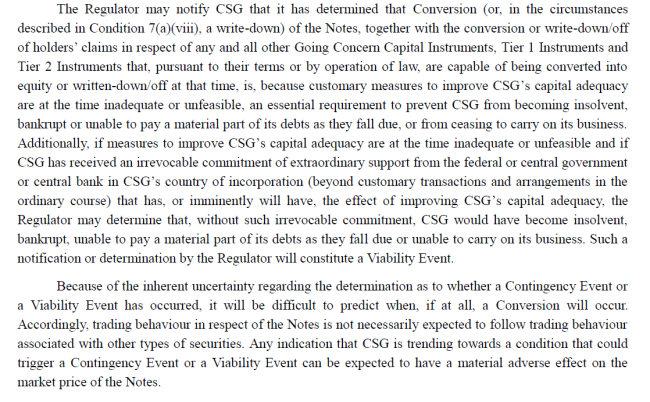

而瑞信这次被归零的CoCo债券在产品条款上又加了一层债权的转化/注销条件:在通常的资本充足率之外,瑞信还把监管机构的决定权也纳入了可转换事件中。这就为这次监管主导下的瑞银收购中,把137亿美元的债券归零埋下了伏笔。

瑞信提供的应急可转债条款原文

未经允许不得转载:头条今日_全国热点资讯网(头条才是今日你关心的) » 瑞士“骚操作”史无前例,台湾也成“冤大头”